![[keyword]](https://learnxyz.in/wp-content/uploads/2026/03/क्या-सरकारी-प्रतिभूतियाँ-वास्तव-में-जोखिम-मुक्त-हैं.jpg)

आज के फ़िनशॉट्स में, हम देखेंगे कि क्या सरकारी बांड और बॉन्ड वास्तव में जोखिम-मुक्त हैं।

लेकिन शुरू करने से पहले यहां एक त्वरित नोट है। इस सप्ताहांत हम एक पेशकश करते हैं निःशुल्क 2-दिवसीय बीमा मास्टरक्लास जो आपको स्वास्थ्य और जीवन बीमा को सही तरीके से समझकर वास्तविक वित्तीय सुरक्षा बनाने में मदद करता है।

📅शनिवार, 21 मार्च पर सुबह 11 बजे: जीवन बीमा

अपने परिवार की सुरक्षा कैसे करें, सही कवरेज राशि चुनें और समझें कि दावे के दौरान वास्तव में क्या मायने रखता है।

📅रविवार, 22 मार्च पर सुबह 11 बजे: स्वास्थ्य बीमा

अस्पताल दावों की प्रक्रिया कैसे करते हैं, सामान्य कटौती योग्य राशियाँ, खरीदारों द्वारा की जाने वाली सामान्य गलतियाँ, और ऐसी पॉलिसी कैसे चुनें जो आपको तब निराश न करे जब आपको इसकी सबसे अधिक आवश्यकता हो।

👉🏽 सीटें रहने तक पंजीकरण करने के लिए यहां क्लिक करें.

अब, आज की कहानी पर।

कहानी

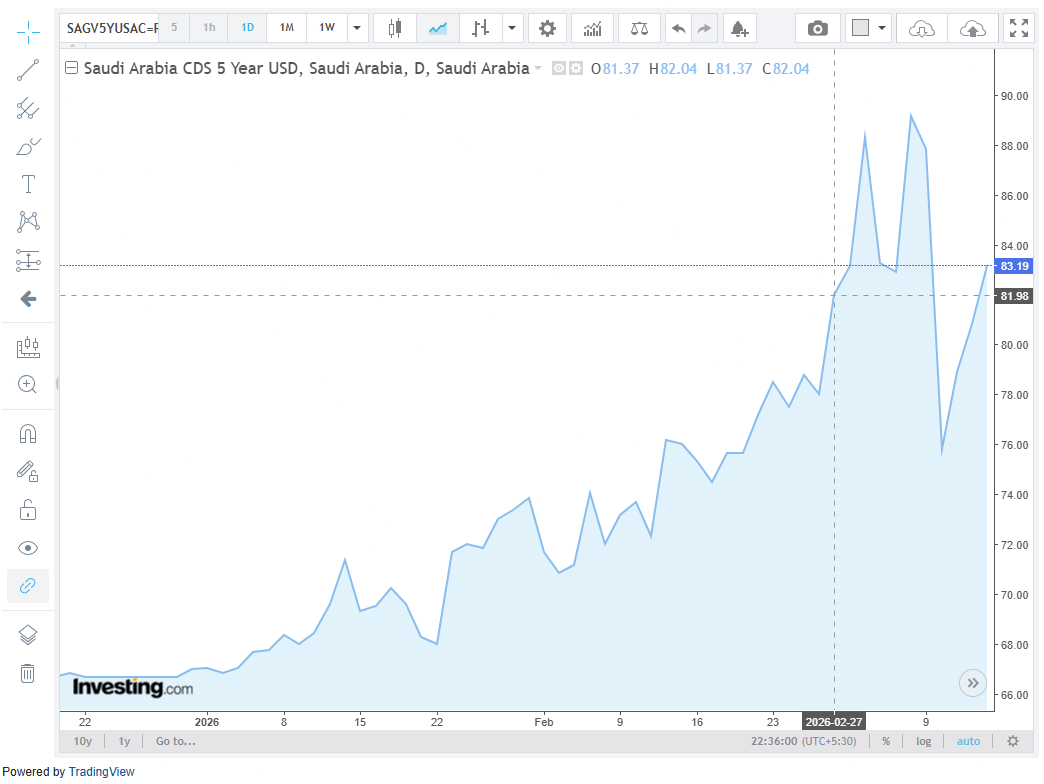

यह है सऊदी अरब का 5-वर्षीय क्रेडिट डिफॉल्ट स्वैप अवधि। जैसा कि आप देख सकते हैं, वर्ष की शुरुआत से इसमें लगातार वृद्धि हो रही है।

क्रेडिट डिफॉल्ट स्वैप (सीडीएस) एक उपकरण है जिसका उपयोग उस जोखिम के खिलाफ बीमा करने के लिए किया जाता है कि कोई उधारकर्ता अपना ऋण नहीं चुका सकता है।

इसके मूल में, यह एक सरल विचार है। आप किसी को पैसा उधार देते हैं। फिर आप किसी तीसरे पक्ष के पास जाते हैं और कहते हैं, “अरे, अगर यह ऋणदाता चूक करता है, तो क्या आप मेरे नुकसान की भरपाई करेंगे?” बदले में, आप उन्हें एक छोटा वार्षिक शुल्क देते हैं। उस शुल्क को हम कहते हैं सीडीएस फैलता है.

सीडीएस को आकर्षक बनाने वाली बात यह नहीं है कि यह कैसे काम करता है। यह मूलतः बांड के लिए बीमा मात्र है। हालाँकि, इससे जो पता चलता है, वह दिलचस्प है। क्योंकि निवेशक यह बीमा सिर्फ कंपनियों पर नहीं खरीदते हैं। वे इसे खेतों पर भी खरीदते हैं।

आप देखिए, स्थिर अर्थव्यवस्थाओं में भी सीडीएस स्प्रेड होता है। यदि आप सऊदी अरब के 5-वर्षीय सीडीएस को देखें, तो यह लगातार आगे बढ़ रहा है। यह तब बढ़ता है जब तेल की कीमतें गिरती हैं, जब भू-राजनीतिक जोखिम बढ़ते हैं, या जब राजकोषीय स्थिति कमजोर होती है। लेकिन यह कभी भी शून्य तक नहीं गिरता।

जो आपको कुछ महत्वपूर्ण बताता है: बाज़ार कभी भी किसी भी चीज़ को पूरी तरह से जोखिम-मुक्त नहीं मानता है। सरकारें भी नहीं.

और फिर भी, वित्त में, हम अक्सर ठीक इसके विपरीत सुनते हैं।

सरकारी बांड को अक्सर देश में सबसे सुरक्षित निवेश के रूप में वर्णित किया जाता है। और अच्छे कारण के साथ. ये किसी देश की सरकार द्वारा जारी किए गए बांड हैं, जिसका अर्थ है कि उधारकर्ता स्वयं संप्रभु है। कंपनियों के विपरीत, सरकार कर लगा सकती है, उधार ले सकती है या कर भी सकती है अधिक पैसे छापो अपने दायित्वों को पूरा करने के लिए. इसलिए डिफ़ॉल्ट की संभावना बेहद कम मानी जाती है।

यही कारण है कि बैंकों के पास बड़ी मात्रा में सरकारी प्रतिभूतियां होती हैं और निवेशक उन्हें ऋण से लेकर स्टॉक तक हर चीज के मूल्य निर्धारण के लिए “जोखिम-मुक्त दर” बेंचमार्क के रूप में मानते हैं।

लेकिन व्यवहार में, “जोखिम-मुक्त दर” का तात्पर्य केवल डिफ़ॉल्ट जोखिम की अनुपस्थिति से है, न कि सभी जोखिमों की अनुपस्थिति से। क्योंकि बंधक, उनकी प्रतिष्ठा के बावजूद, हमेशा स्थिर नहीं होते हैं।

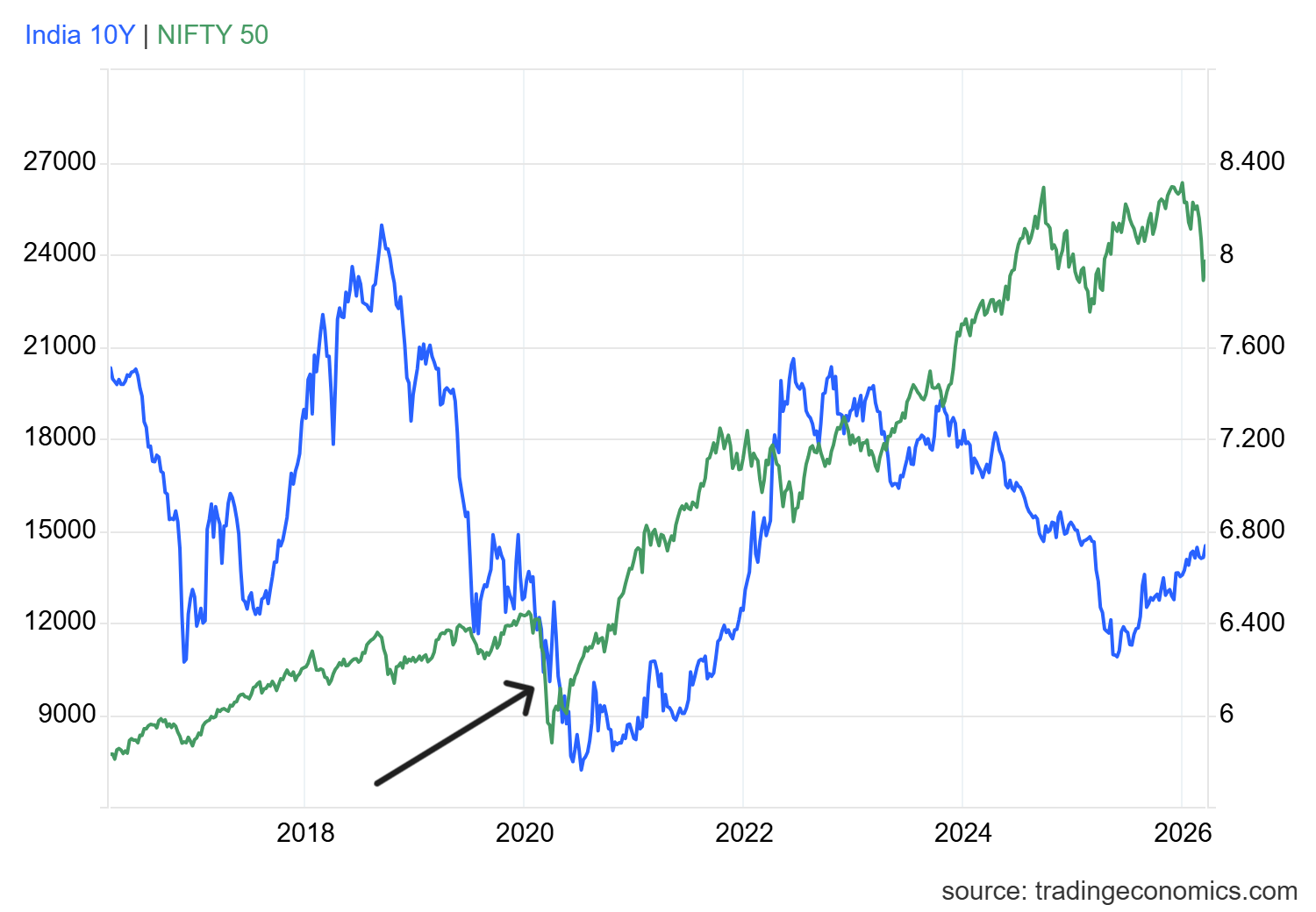

सामान्य परिस्थितियों में, सरकारी बांड एक बचाव के रूप में कार्य करते हैं। जब शेयर बाज़ार विफल होते हैं, तो निवेशक आमतौर पर बांड की ओर रुख करते हैं। बांड की कीमतें बढ़ती हैं, पैदावार (बॉन्ड पर ब्याज दर) गिरती है, और बांड पोर्टफोलियो में एक कुशन के रूप में कार्य करते हैं। यही कारण है कि क्लासिक 60/40 पोर्टफोलियो मौजूद है। 60% स्टॉक विकास के लिए, और 40% बांड सुरक्षा के लिए।

लेकिन समय-समय पर वह रिश्ता टूट जाता है।

ऊर्जा संकट से प्रेरित भू-राजनीतिक झटकों के दौर को देखें। ऐसे समय में शेयर बाजार आमतौर पर गिर जाता है। और जब युद्ध तेल की कीमतों को बढ़ा देता है, तो मुद्रास्फीति की उम्मीदें भी बढ़ने लगती हैं। और निवेशक बांड खरीदने के बजाय उस मुद्रास्फीति की भरपाई के लिए उच्च पैदावार की मांग करना शुरू कर देते हैं।

इसलिए, बांड की कीमतें ठीक उसी समय गिरती हैं जब उन्हें पोर्टफोलियो की सुरक्षा करनी होती है।

जैसा कि आप देख सकते हैं, महामारी के दौरान 2020 में निफ्टी इंडेक्स और बॉन्ड यील्ड दोनों एक ही समय में गिरे।

और हमने इसे पहले भी अन्य बाज़ारों में देखा है। उदाहरण के लिए, 1990 के खाड़ी युद्ध के दौरान, तेल की कीमतें बढ़ने के कारण शुरू में अमेरिकी बांड की पैदावार बढ़ी। वियतनाम युद्ध के दौरान, सरकारी खर्च बढ़ने के कारण अमेरिकी बांड पैदावार में लगातार वृद्धि हुई। और हाल ही में, यहां तक कि एक ऐसी दुनिया में भी जो इसके लिए अनुकूलित है डिप खरीदेंजब मुद्रास्फीति का जोखिम हावी होता है तो बांड बाजार कभी-कभी साथ निभाने से इनकार कर देते हैं।

हालाँकि तर्क अजीब है प्रकट:

सरकारी बांड तभी सुरक्षित हैं जब मुद्रास्फीति नियंत्रण में हो और राजकोषीय स्थितियाँ स्थिर हों। लेकिन जब कोई घटना सरकारी वित्त को नुकसान पहुंचाती है, घाटे को बढ़ाती है और मुद्रास्फीति को बढ़ाती है, तो वही बांड जोखिम भरी संपत्ति की तरह व्यवहार करने लगते हैं।

और यही एकमात्र समस्या नहीं है.

संकट के समय के बाहर भी, सरकारी प्रतिभूतियों में जोखिम होते हैं जिन्हें निवेशक अक्सर नज़रअंदाज कर देते हैं। यदि ब्याज दरें बढ़ती हैं, तो बांड की कीमतें गिरती हैं। यदि मुद्रास्फीति ऊंची बनी रहती है, तो बांड पर वास्तविक रिटर्न नकारात्मक हो सकता है। भले ही निवेशकों को वादा किए गए सभी भुगतान प्राप्त हो जाएं, फिर भी उन भुगतानों की क्रय शक्ति काफी कम हो सकती है।

तरलता जोखिम भी मायने रख सकता है। यदि किसी निवेशक को परिपक्वता से पहले बाहर निकलना होगा, तो बाजार की मौजूदा स्थितियों के आधार पर, बांड को घाटे पर बेचना पड़ सकता है। उस अर्थ में, भुगतान की राह अस्थिर हो सकती है, भले ही अंतिम परिणाम निश्चित हो।

कुल मिलाकर, ये कारक दर्शाते हैं कि सरकारी बांड पूरी तरह से जोखिम-मुक्त नहीं हैं। बांड काफी हद तक डिफ़ॉल्ट जोखिम से मुक्त होते हैं, लेकिन वे ब्याज दर में उतार-चढ़ाव, मुद्रास्फीति और व्यापक व्यापक आर्थिक स्थितियों के संपर्क में रहते हैं।

वे स्थिर मुद्रास्फीति, पूर्वानुमानित राजकोषीय नीति और मध्यम से अच्छी आर्थिक वृद्धि की अवधि में अच्छा प्रदर्शन करते हैं। उस माहौल से बाहर कदम रखें, और उनकी विशेषताएं जल्दी से बदल सकती हैं। मुद्रास्फीति या राजकोषीय रूप से तनावग्रस्त स्थितियों में, वे ऐसे तरीके से व्यवहार कर सकते हैं जो अन्य वित्तीय परिसंपत्तियों से बहुत अलग नहीं हैं।

यही कारण है कि एकल सार्वभौमिक रूप से सुरक्षित संपत्ति का विचार भ्रामक है।

अलग-अलग समय पर अलग-अलग जोखिम प्रबल होते हैं। इसलिए, जब विकास धीमा होता है, तो बांड स्थिरता प्रदान कर सकते हैं। जब मुद्रास्फीति बढ़ती है, तो सोना, चांदी और आवश्यक वस्तुएं जैसी संपत्तियां बेहतर रिटर्न दे सकती हैं। और ऐसे परिदृश्यों में जहां मुद्रास्फीति और विकास जोखिम दोनों ऊंचे हैं, पारंपरिक रूप से सुरक्षित संपत्तियां भी संघर्ष कर सकती हैं।

यही वह जगह है जहां विविधीकरण आता है। पाठ्यपुस्तक संस्करण नहीं जहां आप सिर्फ स्टॉक और बॉन्ड रखते हैं और मानते हैं कि वे एक-दूसरे की भरपाई करेंगे। लेकिन एक अधिक व्यावहारिक संस्करण जो मानता है कि अलग-अलग समय पर अलग-अलग जोखिम प्रकट होते हैं।

उन्होंने कहा, इसका मतलब यह नहीं है कि आपको लगातार अपने पोर्टफोलियो का व्यापार करना चाहिए या प्रत्येक वृहद चाल की भविष्यवाणी करने का प्रयास करना चाहिए। मुद्रास्फीति चक्र, ब्याज दर में उतार-चढ़ाव या भू-राजनीतिक घटनाओं का लगातार समय निर्धारण लगभग असंभव है, यहां तक कि पेशेवरों के लिए भी।

इसके बजाय, विचार एक ऐसा पोर्टफोलियो बनाने का है जो विभिन्न परिदृश्यों के लिए पहले से ही तैयार हो। परिसंपत्तियों का मिश्रण जो विकास, मुद्रास्फीति और तरलता समस्याओं पर अलग-अलग प्रतिक्रिया करता है, गलत समय पर हावी होने वाले किसी भी जोखिम के प्रभाव को कम करने में मदद कर सकता है।

तो अगली बार जब कोई सरकारी प्रतिभूतियों को “जोखिम-मुक्त” कहेगा, तो वे पूछ सकते हैं:

किस अर्थ में जोखिम मुक्त?

क्योंकि निवेश में सुरक्षा हमेशा सापेक्ष होती है, पूर्ण नहीं।

अगली बार तक…

यदि आपको बांड और व्यापक आर्थिक जोखिमों के बारे में यह स्पष्टीकरण पसंद आया है, तो बेझिझक इसे अपने दोस्तों, परिवार या यहां तक कि अजनबियों के साथ साझा करें WhatsApp, Linkedin या एक्स. और फिनशॉट्स की सदस्यता लेंयदि आपने पहले से नहीं किया है। कृपया!

![[keyword]](https://learnxyz.in/wp-content/uploads/2026/02/जीवन-बीमा-क्यों-खरीदें-अंग्रेजी-एनसीएफई.png)

![[keyword]](https://learnxyz.in/wp-content/uploads/2026/02/Would-you-put-your-money-in-a-100-year-bond.jpg)