![[keyword]](https://learnxyz.in/wp-content/uploads/2026/04/क्या-भारतीय-बैंक-असुरक्षित-ऋण-की-समस्या-को-कम-आंक.jpg)

आज के फ़िनशॉट्स में, हम देखेंगे कि क्या भारत के आसान क्रेडिट बूम में दरारें दिखनी शुरू हो गई हैं।

साथ ही, आरंभ करने से पहले यहां एक त्वरित नोट दिया गया है। इस सप्ताहांत हम एक पेशकश करते हैं निःशुल्क 2-दिवसीय बीमा मास्टरक्लास जो आपको स्वास्थ्य और जीवन बीमा को सही तरीके से समझकर वास्तविक वित्तीय सुरक्षा बनाने में मदद करता है।

📅शनिवार, 4 अप्रैल पर सुबह 11 बजे: जीवन बीमा

अपने परिवार की सुरक्षा कैसे करें, सही कवरेज राशि चुनें और समझें कि दावे के दौरान वास्तव में क्या मायने रखता है।

📅 रविवार, 5 अप्रैल पर सुबह 11 बजे: स्वास्थ्य बीमा

अस्पताल दावों की प्रक्रिया कैसे करते हैं, सामान्य कटौती योग्य राशियाँ, खरीदारों द्वारा की जाने वाली सामान्य गलतियाँ, और ऐसी पॉलिसी कैसे चुनें जो आपको तब निराश न करे जब आपको इसकी सबसे अधिक आवश्यकता हो।

👉🏽 सीटें रहने तक पंजीकरण करने के लिए यहां क्लिक करें.

अब, आज की कहानी पर।

कहानी

कुछ साल पहले, ऋण के लिए कागजी कार्रवाई, अनुमोदन प्राप्त करें और प्रतीक्षा करें। लेकिन आज इसमें केवल कुछ ही मिनट लगते हैं। क्रेडिट कार्ड तुरंत स्वीकृत हो जाता है, व्यक्तिगत ऋण कुछ ही टैप में जारी कर दिए जाते हैं, और अभी खरीदें, बाद में भुगतान करें विकल्प हर जगह मौजूद हैं। ऋण तक पहुंच अब से पहले कभी इतनी आसान नहीं रही।

और एक तरह से यह अच्छी बात है. ऋण तक अधिक पहुंच का अर्थ है अधिक खपत, अधिक खर्च और अंततः अर्थव्यवस्था के लिए अधिक विकास। यह पहली बार उधार लेने वालों को अनौपचारिक साहूकारों से दूर, औपचारिक वित्तीय प्रणाली में लाता है। अंततः, यह लोगों को बचत में कटौती किए बिना अल्पकालिक जरूरतों को प्रबंधित करने की सुविधा देता है।

बैंकों और एनबीएफसी ने भी सक्रिय रूप से इन उत्पादों को आगे बढ़ाया है क्योंकि इनमें उच्च मार्जिन है, किसी गारंटी की आवश्यकता नहीं है और डिजिटल चैनलों के माध्यम से आसानी से स्केल किया जा सकता है।

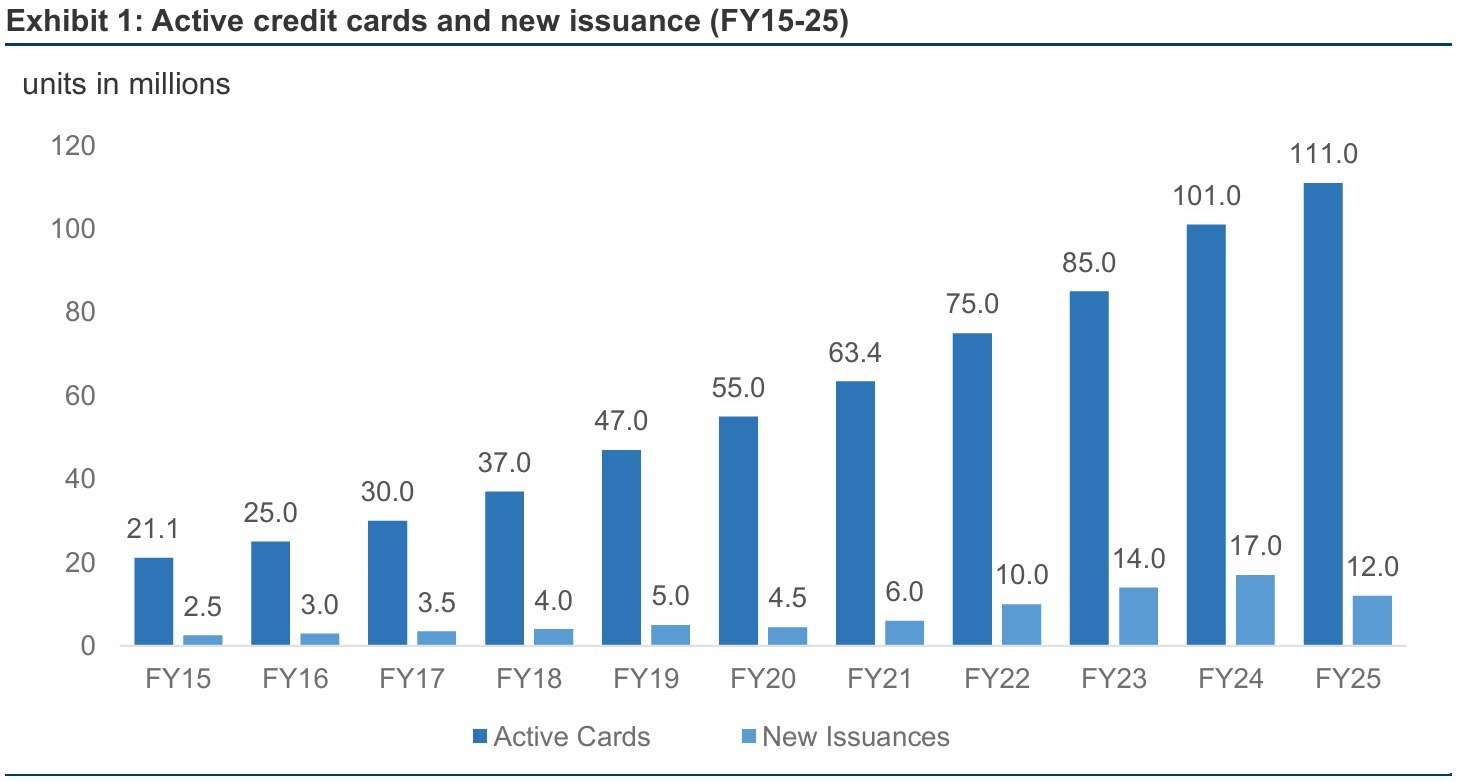

उदाहरण के लिए, आइए क्रेडिट कार्ड लें: हाल के वर्षों में स्वीकृत कार्डों की संख्या में लगातार वृद्धि हुई है। FY12 से FY25 तक एक्टिव क्रेडिट कार्ड की संख्या सामने आई है 5xऔर दिसंबर 2024 के अंत तक यह ख़त्म हो गया सौ करोड़ भारत में क्रेडिट कार्ड सक्रिय करें।

और वह सिर्फ क्रेडिट कार्ड है। लोगों पर अन्य तरह के भी लोन होते हैं. तो, जैसा कि कहा जाता है, किसी अच्छी चीज़ की अति भी बुरी चीज़ हो सकती है। क्योंकि जब क्रेडिट इतनी आसानी से उपलब्ध हो जाता है, तो इसका अत्यधिक उपयोग करना भी आसान हो जाता है। और जब लाखों उधारकर्ता एक ही समय में छोटे ऋण लेना शुरू करते हैं, तो जोखिम तुरंत सामने नहीं आते हैं। वे धीरे-धीरे पृष्ठभूमि में बनते हैं। और यही बात वर्तमान स्थिति को ध्यान देने योग्य बनाती है।

भारतीय रिजर्व बैंक आप पहले ही इस प्रवृत्ति पर ध्यान दे चुके हैं। इसने असुरक्षित ऋणों पर जोखिम भार बढ़ाकर मानदंडों को कड़ा कर दिया, जिसका अर्थ है कि बैंकों को अपने द्वारा उधार दिए गए प्रत्येक रुपये के लिए अधिक पूंजी अलग रखनी होगी। हालाँकि, इन संकेतों के बावजूद, इस क्षेत्र में ऋण वृद्धि जारी रही।

जिससे एक स्वाभाविक प्रश्न उठता है: ऋणदाता अभी भी अधिक ऋण क्यों चुका रहे हैं?

इसे समझने के लिए, यह देखने में मदद मिलती है कि क्रेडिट चक्र आम तौर पर कैसे सामने आते हैं।

क्रेडिट चक्र के शुरुआती चरणों में, सब कुछ स्थिर दिखता है। उधार तेजी से बढ़ रहा है, चूक कम बनी हुई है और पुनर्भुगतान व्यवहार मजबूत दिख रहा है। इससे सिस्टम के भीतर विश्वास पैदा होता है और बैंकों का और विस्तार होता है। इस स्तर पर, नए उधारकर्ता बाज़ार में प्रवेश करते हैं, और ऋण अधिक आसानी से उपलब्ध हो जाता है।

लेकिन, जैसा कि हमने पहले बताया, असुरक्षित ऋणों में जोखिम धीरे-धीरे बढ़ता है। वास्तविक जोखिम ऋण वितरित होने के 18 से 36 महीने बाद सामने आता है। क्रेडिट कार्ड एनपीए (गैर-निष्पादित परिसंपत्तियां) – जो अनिवार्य रूप से वे हैं जहां कार्डधारक ब्याज या मूलधन का भुगतान करने में विफल रहे हैं – लगभग बढ़ गया है। 73% FY22 में और अन्य 28% FY24 में. और इससे पता चलता है कि 2-3 साल पहले जो ऋण शुरू हुए थे, वे अब दबाव में फंस रहे हैं।

ऐसा इसलिए है, क्योंकि सुरक्षित ऋणों के विपरीत, इन ऋणों का समर्थन करने वाली कोई संपत्ति नहीं होती है। पुनर्भुगतान पूरी तरह से उधारकर्ता की आय पर निर्भर करता है। और जब क्रेडिट बहुत तेजी से बढ़ता है, खासकर पहली बार उधार लेने वालों के बीच, तो जोखिम धीरे-धीरे पृष्ठभूमि में बनने लगते हैं।

इसलिए, जब वह तनाव उभरना शुरू होता है, तो यह अक्सर इतनी जल्दी होता है, क्योंकि एक ही समय में कई उधारकर्ता संघर्ष करना शुरू कर देते हैं। (* सोफ़ा सोफ़ा * 2008 * खाँसी खाँसी *)

उस तनाव के शुरुआती संकेत दिखने शुरू हो गए हैं।

खुदरा ऋण, जिसे कभी बैंकिंग के सबसे सुरक्षित क्षेत्रों में से एक माना जाता था, अब मार्जिन पर दबाव में है। कई पहली बार उधार लेने वाले सफल हो जाते हैं एकाधिक ऋणअक्सर विभिन्न उधारदाताओं के बीच।

साथ ही, बैंक स्वयं बदलती परिस्थितियों का सामना करते हैं। जमा लागत बढ़ गई है, जिससे मार्जिन कम हो गया है। नियामक जांच बढ़ गई है. विकास, हालांकि अभी भी मजबूत है, इसे बनाए रखना अधिक महंगा होता जा रहा है।

आरबीआई की चेतावनी के बाद कई बैंकों ने असुरक्षित ऋण के प्रति अपना रुख सख्त करना शुरू कर दिया है। उदाहरण के लिए, क्रेडिट कार्ड जारीकर्ता अपने ग्राहक आधार को पुन: व्यवस्थित कर रहे हैं। पुरस्कार कम कर दिए जाते हैं, शुल्क समायोजित कर दिया जाता है, और कम-मूल्य या उच्च-जोखिम वाले उपयोगकर्ताओं को धीरे-धीरे हतोत्साहित किया जाता है। अधिक खर्च करने वाले, कम जोखिम वाले ग्राहकों को बनाए रखने पर ध्यान केंद्रित किया जाता है जो अधिक लाभदायक होते हैं और डिफ़ॉल्ट होने की संभावना कम होती है।

इसी तरह का बदलाव क्रेडिट कार्ड के अलावा अन्य क्षेत्रों में भी देखा जा सकता है। लेना आईडीएफसी फर्स्ट बैंक उदाहरण के तौर पर. बैंक आक्रामक रूप से अपने माइक्रोफाइनेंस (एमएफआई) पोर्टफोलियो को बढ़ा रहा है, कुल ऋण पुस्तिका में इसकी हिस्सेदारी बढ़ रही है 6.6% मार्च 2024 में 2.4% दिसंबर 2025 तक। कोई यह तर्क दे सकता है कि यह वापसी “अति-ऋणग्रस्तता” की प्रतिक्रिया है और बढ़ता एनपीए 2024 के अंत में एमएफआई क्षेत्र में देखा गया।

इस प्रकार की निकासी से संकेत मिलता है कि ऋणदाता जोखिमों को नजरअंदाज नहीं कर रहे हैं, जो एक अच्छा संकेत है।

हालाँकि, केंद्रीय तनाव अभी भी अपरिवर्तित है – बैंक यह शर्त लगा रहे हैं कि मजबूत आर्थिक विकास पुनर्भुगतान का समर्थन करेगा। और जब तक आय बढ़ती है और रोजगार स्थिर रहता है, उधारकर्ता अपने ऋण चुकाना जारी रख सकते हैं। लेकिन अगर आय वृद्धि उधार लेने के साथ तालमेल नहीं रखती है, या अगर परिवार खुद को बहुत कमजोर बनाते हैं, तो तनाव तेजी से बढ़ सकता है।

लेकिन एक बार जब कोई उधारकर्ता चूक कर देता है, तो सुरक्षित ऋण की तुलना में वसूली दर कम हो जाती है। और यह सिस्टम को उधारकर्ता के व्यवहार में बदलाव के प्रति अधिक संवेदनशील बनाता है।

इसलिए चिंता किसी तात्कालिक संकट को लेकर नहीं है. भारत की बैंकिंग प्रणाली पहले की तुलना में आज कहीं अधिक लचीली है। बैंकों का एन.पी.ए अपने पहले के उच्चतम स्तर से गिरावट आई है, उनके पास बेहतर पूंजी बफर हैं, और नियामक निरीक्षण मजबूत है। लेकिन जोखिम की प्रकृति भी विकसित हो रही है। बड़े कॉर्पोरेट डिफॉल्ट के बजाय, तनाव का अगला चरण छोटे घरेलू ऋणों से प्रेरित हो सकता है।

यदि चूक बढ़ने लगती है, तो ऋणदाता क्रेडिट को और सख्त करके प्रतिक्रिया दे सकते हैं। और चूँकि आज का अधिकांश खर्च आसान ऋण पर निर्भर करता है, यह खपत को धीमा कर सकता है। तो, जो वित्तीय क्षेत्र समायोजन के रूप में शुरू होता है वह व्यापक अर्थव्यवस्था में फैल सकता है।

तो एक खुदरा ग्राहक के रूप में आप इस संभावित संकट से कैसे आगे निकल सकते हैं?

सबसे पहले, आसान क्रेडिट को एक जाल की तरह समझें, विशेषाधिकार की तरह नहीं। सिर्फ इसलिए कि आपकी सीमा बढ़ जाती है या नया कार्ड तुरंत स्वीकृत हो जाता है, इसका मतलब यह नहीं है कि आपको इसका उपयोग करना होगा। यदि आपको इसकी आवश्यकता हो तो ही इसका प्रयोग करें। जब पैसा सस्ता था तब बैंकों ने आक्रामक रूप से अपनी ऋण पुस्तिका का विस्तार किया। अब चूँकि वे सख्त होते जा रहे हैं, आप नहीं चाहेंगे कि जब परिस्थिति बदल जाए तो आप पकड़े जाएँ।

दूसरा, लाभों के लिए अनुकूलन करें जबकि वे अभी भी मौजूद हैं। जैसे-जैसे बैंक पुरस्कार कम करते हैं और शुल्क बढ़ाते हैं, सबसे स्मार्ट कदम आपके कार्ड और खातों का सक्रिय रूप से मूल्यांकन करना है। जो आपको वास्तविक मूल्य देते हैं उन्हें अपने पास रखें और जो नहीं देते उनका उपयोग न करें।

तीसरा, अपनी क्रेडिट प्रोफ़ाइल को सुरक्षित रखें। जैसे-जैसे बैंक अधिक चयनात्मक हो जाते हैं, उच्च-गुणवत्ता वाले उधारकर्ताओं को बेहतर शर्तें मिलेंगी, जबकि बाकी सभी की कीमत कम हो जाएगी। समय पर भुगतान करना, उपयोग कम रखना और अनावश्यक उधार लेने से बचना सुनिश्चित करेगा कि आप “लाभदायक ग्राहक” श्रेणी में बने रहें।

और अंत में, अपना स्वयं का सुरक्षा जाल बनाएं। जैसे ही बैंक संभावित मंदी के लिए तैयारी करते हैं, आप भी ऐसा कर सकते हैं। जब ऋण सख्त हो जाते हैं या लागत बढ़ जाती है तो एक ठोस आपातकालीन निधि और ऋण पर कम निर्भरता आपको लचीलापन प्रदान कर सकती है।

क्योंकि प्रत्येक क्रेडिट चक्र में विजेता वे नहीं होते जो सबसे अधिक उधार लेते हैं। वे ऐसे लोग हैं जो केवल जरूरत पड़ने पर ही उधार लेते हैं।

तब तक…

यदि आपको भारत में ऋण देने में तेजी और इसके पीछे के जोखिमों के बारे में यह कहानी पसंद आई, तो इसे अपने दोस्तों, परिवार या अजनबियों के साथ साझा करें। WhatsApp, Linkedin या एक्स.

इसके अलावा, यदि आप ऐसे व्यक्ति हैं जो व्यवसाय और वित्त की दुनिया पर नज़र रखना पसंद करते हैं, सदस्यता दबाएँ यदि आपने पहले से नहीं किया है। और यदि आप पहले से ही ग्राहक हैं, तो धन्यवाद! शायद इसे किसी ऐसे व्यक्ति को अग्रेषित करें जो हमारी कहानियों का आनंद उठाएगा लेकिन जिसने अभी तक हमें नहीं खोजा है।

![[keyword]](https://learnxyz.in/wp-content/uploads/2026/02/1771342400_STT-hike-the-Union-Budget-and-more….jpg)

![[keyword]](https://learnxyz.in/wp-content/uploads/2026/03/चीन-पर्याप्त-तेल-की-बात-कर-रहा-है-क्योंकि-ट्रम्प.jpeg)